9月では、国内鋼鉄価格は上向きに変動した。「二重制御」のような環境保護の手段影響された9月では国内鉄鋼生産は低下し続けた。鋼鉄市場の堅さは上がると期待され鋼鉄価格は低下から増加に回った。10月以来、鋼鉄価格はわずかに上がり続けた。

1. 国内鋼鉄物価指数は落下から上昇に回った

9月の終わりに鉄そして鋼鉄連合の監視に従って、中国の鋼鉄物価指数は8月の終わりからの6.63ポイントまたは4.39%の157.70ポイント、増加、およびmonth-on-month増加だった;同じ期間より高い51.71ポイントか48.79%昨年。

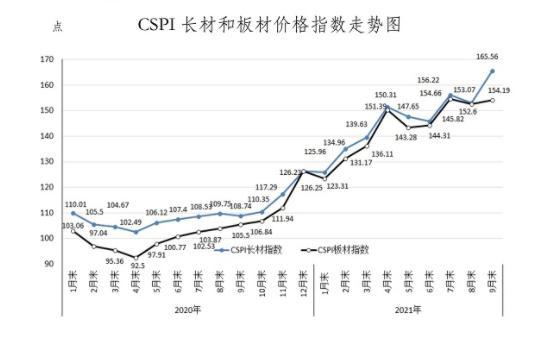

(1)長いプロダクトの価格上昇は版のそれより高い

9月の終わりに、CSPIの長いプロダクト索引はmonth-on-month 12.49ポイントの165.56ポイント、増加または8.16%だった;CSPIの版の索引は1.59ポイントの154.19ポイント、month-on-month増加、または1.04%だった;長いプロダクトの価格上昇は版のそれより高い7.12%だった。、56.82ポイントおよび48.69ポイント前年の同じ期間と比較されて、それぞれ高められた、長いプロダクトおよび版の索引は増加52.25%および46.15%だった。

(2)主要な鋼材の価格の変更

鉄によっておよび鋼鉄連合監察された8つの主要な鋼材間の9月の終わりに、冷間圧延されたシートの価格および電流を通された鋼鉄は落下から上昇に回った他の変化の3元/トンおよび21元/トン、それぞれ、および価格わずかに下った。その中で、高速ワイヤー、rebarおよびつや出しの継ぎ目が無い管は478元/トン、541元/トンおよびそれぞれ309元/トンのmonth-on-month増加と、非常にはね返った;角度の鋼鉄の、中型および厚板およびつや出しコイルは比較的小さい、month-on-month増加だった128元/トン、88元/トンおよびそれぞれ102元/トン上がった。

(3)毎週の鋼鉄物価指数の変更

9月では、CSPIの鋼鉄物価指数はわずかに毎週上がった;10月に入って、それは上昇傾向を示し続けた。7.3%年度ごとによって、1月からの8月への成長率より1.6のパーセント・ポイントの国民の投資低く増加する固定資産。その中で、下部組織の投資は1月から8月に1.4%の下の1.5%、年度ごとに増加した;1月から8月に0.9%の下で、年度ごとの14.8%高められる製造の投資;不動産開発の投資は1月から2.1のパーセント・ポイントの8月Aの低下に8.8%、年度ごとに増加した。9月では、8月から3.1%年度ごとに増加する指名サイズの上の産業企業の付加価値0.05のパーセント・ポイントの増加;自動車生産は17.9%によって年度ごとに下り、下落傾向を示し続ける。全面的な状態を見て、下流の製鉄業の成長率は9月に下り、鋼鉄要求の強度は低下した。

(4)主要な地方市場の鋼鉄価格の変更

9月では、CSPIの6つの主要な地方索引はすべて落下から上昇に変わった。その中で、中国東部の市場に4.93%のmonth-on-month増加を用いる比較的大きい増加が、ある;南西地域に3.72%のmonth-on-month増加を用いる比較的小さい増加が、ある;中国北部、北東の、中央南および中国北西部は3.74%、4.23%、4.35%および4.58%それぞれ増加した。

2. 国内市場の鋼鉄価格の変更の要因の分析

ある区域の水害そして繰り返された伝染病のような要因によって影響された9月では需要側面は減速を示した;「二重制御」の手段影響を与えられて、供給側はまた低下した。全体的に見ると、国内鋼鉄市場の需要と供給の両終わりは安定し、わずかに堅い。

(1)主要な製鉄業の成長率は減速する

国民の統計局からのデータに従って、最初の4分の3で、国内総生産は前四半期から4.9%年度ごとに増加する第三四半期3.0のパーセント・ポイントの減少9.8%年度ごとに増加した;年度ごとの7.3%高められた国民の固定資産の投資は(田園世帯を除いて) 1.6のパーセント・ポイント8月の成長率を落ちた比較した。その中で、下部組織の投資は1月から8月に1.5%、1.4のパーセント・ポイントの減少年度ごとに増加した;製造業の投資は1月から1月に14.8%、0.9のパーセント・ポイントの減少年度ごとに増加した;不動産開発の投資は1月から8月2.1日のパーセント・ポイントに8.8%、年度ごとに増加した。9月では、8月から3.1%年度ごとに増加する指名サイズの上の産業企業の付加価値0.05のパーセント・ポイントの増加;自動車生産は17.9%によって年度ごとに下り、下落傾向を示し続ける。全面的な状態を見て、下流の製鉄業の成長率は9月に下り、鋼鉄要求の強度は低下した。

(2) month-on-month低下させ続ける粗鋼生産

国民の統計局に従って、9月に、銑鉄、粗鋼および鋼鉄の国民の出力は年度ごとの16.1%、21.2%および14.8%の下の65.19百万トン、73.75百万トンおよび101.95百万トン、それぞれだった。粗鋼の出力は連続した5 month-on-month低下、および3かの連続した月間年度ごとの低下、および月ごとに加速されるずっと年度ごとの低下の率である;平均毎日の粗鋼生産は2.458百万トンであり、平均毎日のmonth-on-month低下は8.5%だった。習慣の統計量に従って、9月に、国は鋼鉄の4.92百万トン、前の月からの2.6%の減少を輸出した;輸入された鋼鉄は1.26百万トン、前の月からの18.2%の増加であり、鋼鉄の純輸出は粗鋼の3.81百万トン、前の月からの530,000トンの減少だった。全面的な状態を見て、鉄鋼生産の低下は弱まる要求の影響を相殺し、鋼鉄市場の需要と供給は安定し、わずかに堅く残った。

(3)未加工燃料材料の価格はhigh-levelで変動する

鉄鋼の9月、幾分落ちるが価格上がり続ける石炭のコークスおよびスクラップの鋼鉄のような未加工燃料の価格month-on-month。9月の終わりに鉄そして鋼鉄連合の監視に従って、190元/トン落ちた国内鉄の濃縮物の価格およびCIOPIの価格は33.72ドル/トン落ちた鉱石を輸入した;コークス用炭および冶金のコークスの価格は805元/トンおよびそれぞれ794元/トン増加した。、スクラップの鋼鉄の価格は前の月から38元/トン増加した。年度ごとの状態から判断して、国内鉄の濃縮物および輸入された鉱石は8.80%および2.82%年度ごとの上がったコークス用炭および冶金のコークス193.70%および116.05%の価格は年度ごとの上がりスクラップの鋼鉄46.12%の価格は年度ごとの上がった。鉄鋼、石炭のコークスおよびスクラップの鋼鉄価格は高く残り、会社のための鋼鉄の費用を押上る。

3. 国際的な鋼鉄価格は上昇から落下に変わった

9月では、国際的な鋼鉄物価指数は0.7ポイントの337.1ポイント、month-on-month減少、または増加からの前の月からの減少へ0.2%の減少、だった;182.3ポイントの増加、か前年の同じ期間と比較される117.8%の増加。

国際的な鋼鉄物価指数(CRU)の図表

(1)長いプロダクト索引はわずかに低下し、版の索引は上がり続けた

9月では、CRUの長いプロダクト索引はmonth-on-month 4.7ポイントの下の276.3ポイント、または1.7%だった;CRUシートの索引は367.4ポイント、1.4ポイントの上で、またはmonth-on-month 0.4%だった;同じ期間と昨年比較されて、CRUの長いプロダクト索引は115.7ポイント、72.0%の増加を年度ごとに増加した;CRUの版の索引は215.6ポイント、142.0%の増加上がった。

CRUの長いプロダクトおよび版は指数の図表を物価

(2)北アメリカの上昇率は狭くなった、ヨーロッパの低下の率は増加し、アジアの上昇率はから落下への上昇移った

1. 北アメリカの市場

9月では、CRUの北アメリカの鋼鉄物価指数は前の月より低く2.9のパーセント・ポイント前の月からの9.7ポイントの440.2ポイント、増加、または2.3%だった、;米国の製造業PMIは61.1%の前の月からの1.2のパーセント・ポイントの増加だった。その中で、生産索引は0.6のパーセント・ポイント下り、目録索引は1.4のパーセント・ポイント上がった;9月の終わりに、米国の粗鋼の設備稼働率率は前の月からの0.4のパーセント・ポイントの下の84.59%、だった。中西部の米国の製鉄所からのrebarおよびセクション鋼鉄の価格は他の変化は上がり続けたが、安定した今月に残った。

2. ヨーロッパの市場

9月では、CRUのヨーロッパの鋼鉄物価指数は4.4ポイントの360.7ポイント、month-on-month減少、または1.2%の前の月からの1.8のパーセント・ポイントの増加だった;PMIを製造するユーロ圏は58.6%の2.8のパーセント・ポイントのmonth-on-month減少だった。その中で、ドイツの製造のPMIs、イタリア、フランスおよびスペインは58.4%、59.7%、前の月と比較された前の月から減った58.1%、それぞれだった、および55%。冷間圧延されたストリップおよびコイルの価格を除いて、他のタイプのドイツの市場の平らなプロダクトの価格は今月低下してしまった。

3. アジア市場

9月では、CRUのアジア鋼鉄物価指数は263.5ポイント、month-on-month減少、か増加からの前の月からの減少へ4.7ポイントの1.8%、だった;日本の製造PMIは51.5%の前の月からの1.2のパーセント・ポイントの減少だった;韓国の製造PMIは52.4%、month-on-month増加だった1.2のパーセント・ポイントだった;中国の製造PMIは49.6%の前の月からの0.5のパーセント・ポイントの減少だった。鋼鉄およびワイヤー価格の連続的な回復を除く今月インドの市場では、他の変化の価格はおよび前の月から狭くなった低下の率低下し続けた。

4番目に、より遅い鋼鉄価格の動向の分析

天候がより冷たい回ると同時に、下流の鋼鉄のための要求は減った。粗鋼の出力の減少を一年中保障するためには、さまざまな場所および部門は更に関連した方針および手段を高め、鋼鉄出力はまたより遅い期間以内に減る。より遅い期間では、市場の需要と供給は基本的に安定して、鋼鉄価格はわずかに変動する。国内市場は鋼鉄消費のシーズノフを入れ、要求の強度は弱まった。国際市場の観点から、全体的な経済復興は不安定な傾向を示している。10月の国際通貨基金によって出される最も最近の世界の景気の見通しに従って世界経済が2021年に回復し続けるが伝染病の影響が原因で、回復の運動量は弱まったことが予測される。7月のレポートの予測された価値より低い0.1%である世界経済が5.9%によって一年中成長すると推定されている。全体的なサプライ チェーンの影響およびインフレーションの圧力は全体的な景気の見通しに危険を高めた。国内状態の観点から、国民経済の操作は下方への圧力の下にまたある。第二期の成長率よりかなり低い第三四半期の国内総生産の成長率は4.9%だった。ハウジングおよび非推測の方針の抑制の下で、より遅い不動産投資のそれ以上の弱さの印、ローカル負債の発行のスケール、および不動産企業の融資がある;機械類工業の順序のレベルは低下し続け自動車の成長は低下し続けた。鋼鉄のためのより遅い期間では、要求はそれ以上の弱まる傾向を示した。

(1)生産の減少の方針は、市場の続く需要と供給は安定すると期待される

李克強首相は「チェスのゲームで、急がない、現実から進むために全国で主張しなさい提案し、「1つのサイズのある場所を合うすべての」力削減か「の練習式の」カーボン減少」に訂正する10月9日に国務院のエネルギー任務の会合で。製鉄業のために、これは粗鋼生産の減少の仕事が変わったことを意味しない。現状から判断して、州は断固として粗鋼の出力を抑制し、新しい地位を加えないことの要点に厳しく付着する。関連した大臣および任務は粗鋼の出力、鋼鉄主に作成の鋼鉄容量減少そして減少の全国的な「一見背部」の点検を組織している。大きい地域および大きい製鉄会社はまた粗鋼の出力を制御する手段をもたらした。粗鋼の出力がまだより遅い期間以内に低下することが期待される。の全体的にみて、両端需要と供給安定性の新しいレベルを形作ると期待され鋼鉄価格はわずかに変動する。

(2)鋼鉄の社会的な在庫は低下から増加するために回り会社株式は上がり続ける

早いの鉄そして鋼鉄連合の統計量に従って、- 10月、5つのタイプの20の都市の鋼鉄の社会的な目録は全国で200,000トンの10.85百万トン、増加または9月の終わりからの1.9%だった。百万トン、48.6%の増加;前年の同じ期間にわたっての1.79百万トンまたは14.2%の減少。早いの団体の目録の観点から、- 10月、メンバーの製鉄会社の鋼鉄目録は890,000トンの12.84百万トン、増加または9月の終わりからの7.43%だった;年の始めから1.22百万トンまたは10.51%の増加;そして同じ期間からの75%の減少昨年。5.52%の下の10,000トン。鋼鉄および会社株式の社会的な在庫は両方とも上がり、鋼鉄価格が後期にはっきりと上がることは困難である。

より遅い期間のに注意を払われる必要がある主な問題点:

最初に、粗鋼の出力ははっきりと落ち、需要と供給間の新しいバランスはより遅い期間に形作ると期待される。国内粗鋼生産は年度ごとに低下し続け低下の率は増加し、下流の要求のための鋼鉄要求の強度はまた弱まった。鉄および鋼鉄企業は注意深く市場の需要の状態を分析するべきで積極的にプロダクト構造を調節し、そして安定した鋼鉄価格を維持する。

2番目に、コークス用炭の価格およびコークスはhigh-levelで強化して、企業はコストを削減し、効率を高めるまだ必要に迫られている。鉄そして鋼鉄連合の監視に従って、10月15日に、鋼鉄物価指数は27.76%だけ同じ期間の上がったが、コークス用炭の価格および冶金のコークスは年の始めから3,815元/トンおよび156.38%および76.36%の上の4,118元/トン、それぞれ、だった。石炭およびコークスの価格は高く続けより大きい圧力をコストを削減し、効率を高める後期に製鉄会社に置く。

メッセージは20〜3,000文字にする必要があります。

メッセージは20〜3,000文字にする必要があります。